Keajaiban Pooled-Fund, Bunga-Berbunga dan Bebas Pajak: Dasar Mantap Memilih Yadapen sebagai Tempat P

2025-09-17 09:18:04

Selama ini Yadapen berupaya keras agar dapat menjadi "Mitra Terpercaya Dana Hari Tua", sesuai slogan yang diusungnya. Pelayanan optimal diberikan agar para peserta, baik yang aktif maupun yang akan pensiun, dapat memanfaatkan produk-produk Yadapen. Kemitraan terpercaya ini melibatkan tiga pihak: Yadapen, yayasan/lembaga, dan peserta.

Program Pensiun Iuran Pasti (PPIP) Yadapen mulai berlaku pada 5 September 2017, setelah 43 tahun menjalankan Program Pensiun Manfaat Pasti. Pada tahun ini, Yadapen PPIP genap berusia tujuh tahun. Selama tujuh tahun ini, Yadapen yakin bahwa sarana dan produknya sudah lengkap untuk mewujudkan cita-cita menjadi "Mitra Terpercaya Dana Hari Tua". Yadapen PPIP memiliki tiga sarana utama untuk persiapan purna-bakti: Iuran (Wajib) Bulanan, Iuran Sukarela, dan pengelolaan Manfaat Lain (Imbalan Pasca Kerja). Untuk menikmati masa pensiun dengan tenang, tersedia pilihan Manfaat Pensiun Bulanan dalam Waktu Terbatas. Artikel ini akan membahas bagaimana dana peserta aktif dan pensiunan dikembangkan.

DPPK - Bebas Pajak - "Pooled-Fund" - Bunga-berbunga

Penting untuk memahami keuntungan berinvestasi di Dana Pensiun Pemberi Kerja (DPPK) seperti Yadapen agar dana berkembang maksimal dan aman bagi peserta. Keistimewaan ini memberikan dampak luar biasa, bahkan di tengah kondisi ekonomi yang sulit.

a. Dana Pensiun Pemberi Kerja (DPPK)

Yadapen adalah DPPK yang didirikan oleh beberapa Pemberi Kerja untuk kepentingan persiapan pensiun karyawan/karyawati mereka. Biaya operasional Yadapen dianggarkan dan disetujui oleh Pendiri dan Pengawas. Seluruh keuntungan investasi, setelah dikurangi biaya operasional, dibagikan secara proporsional kepada peserta aktif. Tidak ada keuntungan investasi yang dialokasikan untuk Pendiri. Biaya pengelolaan Iuran Sukarela dan Manfaat Pensiun Bulanan dalam Waktu Terbatas (0,5% per tahun) mendukung biaya operasional. Keanggotaan di Yadapen didasarkan pada keputusan yayasan/lembaga untuk bergabung, bukan hanya pada keputusan pribadi, meskipun individu dapat memilih tidak bergabung dengan menandatangani surat pernyataan.

b. Bebas Pajak

Investasi persiapan masa pensiun melalui Dana Pensiun mendapatkan fasilitas bebas pajak dari pemerintah. Bunga deposito di bank tidak dikenakan pajak bunga 20%, sehingga seluruh hasil bunga menjadi hasil investasi. Demikian pula imbal hasil Surat Berharga Negara (SBN) dan Obligasi juga bebas pajak. Investasi di saham dan reksadana pajaknya bersifat final. Pajak baru akan dikenakan saat peserta aktif memasuki usia pensiun dan memutuskan untuk mengambil seluruh dananya di Yadapen untuk dikelola sendiri, dengan tarif progresif 5%. Tetapi yang memilih manfaat pensiun bulanan dalam waktu terbatas akan menikmati fasilitas pajak yang menarik.

c. "Pooled-Fund"

Per 31 Agustus 2025, Yadapen memiliki 20.592 peserta, terdiri dari 19.738 peserta aktif, 854 pensiun tunda, dan 211 pensiunan bulanan dalam waktu terbatas, dengan dana kekayaan 1,261 triliun rupiah. Meskipun dana per individu kecil, ketika disatukan menjadi besar, sehingga Yadapen memiliki kekuatan tawar-menawar dengan Bank, Manajer Investasi, atau pihak lainnya. Ini menjelaskan mengapa peserta Iuran Sukarela dengan nominal kecil (Rp50.000 atau Rp100.000) tetap menerima persentase hasil pengembangan yang sama dengan mereka yang dananya lebih besar. Kebersamaan yang disebut pooled-fund ini menghasilkan keuntungan yang lebih besar dibandingkan berinvestasi secara individual. Pada saat dibagikan, porsi per individu juga menjadi lebih besar.

d. Bunga-berbunga

Dana yang terkumpul di Yadapen adalah untuk persiapan masa pensiun, sehingga bersifat jangka panjang dan hanya bisa diambil saat memasuki usia pensiun, PHK, atau kematian peserta. Pengembangan dana di Yadapen menggunakan sistem bunga berbunga. Perhitungan hasil pengembangan dilakukan per tahun, dan hasil akhir tahun (31 Desember) menjadi dasar pengembangan untuk tahun berikutnya. Dengan demikian, dana kekayaan dan hasil pengembangan tahun ini menjadi dasar pengembangan tahun selanjutnya. Dalam jangka panjang akan terlihat keajaibannya.

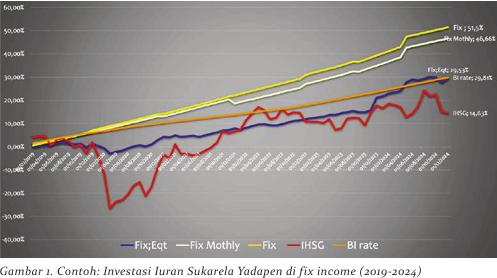

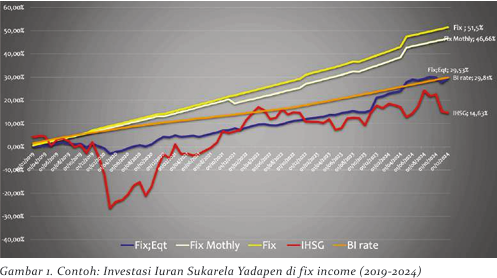

Data dalam grafik terlampir menunjukkan bahwa investasi di fixed income melalui Iuran Sukarela Yadapen memberikan imbal hasil yang jauh lebih baik dibandingkan BI rate dan IHSG selama periode 2019-2024, terutama mengingat tantangan ekonomi global seperti pandemi Covid-19, perang, dan perang dagang. Berkat keajaiban bunga-berbunga terlihat bahwa rata-rata bunganya selama 6 tahun bisa mencapai 8,58% atau 7,77% per tahunnya.

B. Di Mana Dana Yadapen Diinvestasikan?

a. Perubahan Kebijakan Investasi

Sejak bermigrasi ke Yadapen PPIP, investasi di saham berkurang drastis. Investasi Yadapen tidak lagi bersifat jangka panjang, melainkan jangka pendek dan menengah, mengikuti Arahan Investasi dari Pendiri Yadapen dan Rencana Bisnis tahunan yang memuat target ROI. Investasi juga selalu disesuaikan dengan peraturan OJK. Sebagian besar investasi Yadapen berada di fixed income (deposito, Surat Berharga Negara, dan Obligasi), meskipun sebagian kecil masih diinvestasikan di saham.

b. Kesesuaian dengan Peraturan OJK

Sesuai peraturan OJK, Yadapen memisah kan dana peserta aktif ke dalam kelompok LCF (Life-Cycle Fund) dan NLCF (Non-Life-Cycle Fund).

- Kelompok LCF: Terdiri dari peserta aktif dengan masa kerja kurang dari tiga tahun dan kelompok dua tahun menjelang pensiun. Dana kelompok ini hanya diinvestasikan pada fix income untuk menjaga agar dana selalu positif dan tidak terpengaruh oleh fluktuasi saham.

- Kelompok NLCF: Sebagian dananya diinvestasikan juga ke saham dan reksadana sesuai arahan investasi dan rencana bisnis.

Yadapen menggunakan jasa dua Manajer Investasi: PT Schroder Investment Management (SIMI) dan PT Prospera Asset Management (di mana Yadapen memiliki 89% saham). Keduanya berkedudukan di Jakarta.

Yadapen mengadakan Rapat Bulanan untuk mengevaluasi kinerja investasi, yang selama lima tahun terakhir selalu dihadiri oleh wakil Pendiri dan Dewan Pengawas. Laporan investasi juga disampaikan ke OJK sebulan sekali. Penawaran deposito, surat berharga, dan obligasi ditangani oleh Pengurus dan diinformasikan ke Manajemen Risiko untuk kesepakatan. Evaluasi Manajer Investasi dilakukan tiga kali setahun.

Dana Yadapen banyak diinvestasikan di SBN (minimal 30% dari total investasi), deposito, dan obligasi. Pada tahun 2024, tabungan tidak lagi dianggap sebagai alat investasi oleh OJK, sehingga dialihkan ke deposito on call yang mudah dicairkan untuk pembayaran atau investasi oleh Manajer Investasi. Persentase alokasi di setiap alat investasi berubah dari tahun ke tahun; misalnya, SBN turun pada tahun 2024, sementara deposito berjangka naik karena imbal hasil yang baik. Deposito bulanan Yadapen memungkinkan disepakati adanya pencairan sewaktu-waktu tanpa adanya penalti bunga untuk menjaga kelancaran pembayaran manfaat pensiun. Selama lima tahun terakhir, Yadapen mencapai Return On Investment (ROI) positif dan lebih sering di atas IHSG.

c. Klik Yadapen Peserta

Untuk menjawab pertanyaan peserta aktif mengenai jumlah dana persiapan pensiun mereka, Yadapen meluncurkan aplikasi Klik Yadapen Peserta pada 26 Januari 2024. Aplikasi ini memungkinkan peserta aktif melihat jumlah dana mereka melalui handphone Android maupun aplikasi berbasis website. Yadapen menjaga kerahasiaan data kekayaan dan pribadi peserta. Peserta hanya dapat melihat kekayaannya sendiri. Peserta aktif yang berminat dapat mendaftar untuk verifikasi data dan melihat perkembangan dananya, termasuk Iuran Sukarela dan jumlah keseluruhan. Jumlah pengguna aplikasi ini terus bertambah, mencapai 4.167 peserta (20,24% dari seluruh peserta aktif) per 17 September 2025.

Yadapen menerbitkan laporan kekayaan peserta dua kali setahun (per 30 Juni dan 31 Desember) berdasarkan laporan yang disampaikan ke OJK. Meskipun audit Akuntan Publik dilakukan per 31 Desember, Yadapen tidak menunggu hasil audit untuk menghitung kekayaan peserta karena hasil audit biasanya baru selesai bulan Mei, yang terlalu jauh. Perbedaan hasil antara laporan Yadapen ke OJK dan audit Akuntan tidak signifikan dan akan disesuaikan dalam laporan per 30 Juni.

Bagi peserta yang tidak menjadi anggota Klik Yadapen Peserta, informasi dana pensiun tetap bisa didapatkan. Yadapen akan mengirimkan laporan kekayaan per semester ke yayasan/lembaga melalui email dengan password khusus. Peserta dapat menanya kannya kepada Pengurus yang memegang password. Yayasan/lembaga memiliki hak untuk mengetahui kekayaan pendanaan masing-masing peserta karena Yadapen adalah Dana Pensiun Pemberi Kerja.

Setelah mengetahui jumlah dana, pertanyaan selanjutnya adalah: apakah dana yang terkumpul cukup untuk melanjutkan hidup saat pensiun? Jika tidak, apa yang bisa dilakukan? Apakah akan memilih Manfaat Pensiun Bulanan dalam waktu terbatas di Yadapen?

C. Merencanakan Masa Pensiun Sejak Dini

Mempersiapkan masa pensiun sejak dini akan membawa kejutan membahagiakan berupa dana yang memadai. Di Yadapen PPIP, dana peserta dengan masa kerja di bawah tiga tahun hanya boleh diinvestasikan di fixed income, diasumsikan mereka belum stabil dalam pekerjaan. Setelah yakin, disarankan untuk serius merencanakan masa pensiun.

a. Iuran Sukarela

Sejak bermigrasi ke PPIP, Yadapen diizinkan OJK untuk mengelola Iuran Sukarela. Program ini dirancang untuk memperbesar dana kekayaan peserta agar saat pensiun sesuai harapan. Besaran iuran bebas, mulai dari Rp50.000, Rp100.000, bahkan ada yang menambah hingga Rp100 juta sekali bayar, dan bisa dibayarkan rutin bulanan atau sewaktu-waktu. Peserta dapat memilih alokasi investasi berdasarkan kesadaran berinvestasi:

- 100% fixed income

- 75% fixed income dan 25% saham

- 50% fixed income dan 50% saham

- 25% fixed income dan 75% saham

Biaya pengelolaan Iuran Sukarela sebesar 0,5% per tahun. Pilihan 100% saham tidak tersedia karena investasi saham paling berisiko dan seringkali hasilnya lebih kecil dibandingkan fixed income (seperti terlihat pada grafik untuk periode 2019-2024). Pilihan paling aman adalah 100% di fixed income, namun campuran akan memberikan hasil lebih baik jika investasi saham sedang bagus.

b. Kalkulator Yadapen

Yadapen menyediakan kalkulator di website untuk memperkirakan jumlah dana pensiun di masa depan. Perlu diingat bahwa ini hanyalah perkiraan; hasil nyatanya harus selalu dilihat melalui Klik Yadapen Peserta atau menghubungi yayasan/lembaga. Perkiraan perhitungan ini juga sering dibagikan kepada yayasan/lembaga yang bertanya.

D. Menikmati Manfaat Pensiun Secara Bulanan di Yadapen

Sejak akhir Oktober 2020, Yadapen PPIP diizinkan mengelola Manfaat Pensiun Bulanan dalam waktu terbatas. Peserta yang memasuki usia pensiun dapat memilih:

- Mengambil dana sekaligus dan mengelolanya sendiri.

- Menerima Manfaat Pensiun dalam waktu terbatas di Yadapen.

- Membeli anuitas di perusahaan asuransi (menerima manfaat pensiun bulanan seumur hidup).

Yadapen menawarkan 4 pilihan Manfaat Pensiun Bulanan dalam waktu terbatas: 10, 15, 20, atau 25 tahun. Dananya pensiunan sebelum dibagikan secara bulanan hanya diinvestasikan di fixed income (deposito dan SBN), sehingga tingkat keamanannya sangat tinggi.

Pertanyaan tentang keamanan investasi sering muncul. Investasi di deposito Bank Buku IV dan SBN adalah investasi paling aman. Isu seperti kasus Jiwasraya juga kadang masih ditanyakan. Yang terjadi adalah, saat bermigrasi ke Yadapen PPIP, sesuai peraturan OJK, pensiunan Yadapen yang ingin menerima manfaat bulanan seumur hidup dibelikan anuitas seumur hidup di PT Jiwasraya. Seluruh dana mereka dialihkan ke Jiwasraya. Bagi yang ingin ambil sekaligus, dana diberikan langsung.

Saat terjadi restrukturisasi, PT Jiwasraya, perusahaan menyatakan rugi dan tidak mampu membayar manfaat bulanan seumur hidup sesuai janji. Negara sebagai pemilik saham 100% PT Jiwasraya menegaskan tidak mau bertanggung jawab penuh. Dana pensiunan hingga 31 Mei 2021 dihitung berdasarkan perjanjian awal lalu dialihkan dan dikelola oleh PT IFG Life, dengan target hasil investasi yang lebih rendah. Jiwasraya kini telah dibubarkan. Pilihan yang diberikan adalah ikut restrukturisasi atau dana ditinggal di Jiwasraya. Yadapen merekomendasikan ikut restrukturisasi. Dana tidak hilang, tetapi manfaat bulanan seumur hidup tidak lagi bisa didapatkan, atau jika tetap ingin seumur hidup, manfaat bulanannya akan turun. Hampir semua pensiunan Yadapen ikut restrukturisasi, hanya 2 yang tidak ikut. Yadapen tetap mengawal agar perhitungan sisa dana sesuai perhitungan aktuaris dan dipindahkan ke IFG Life dengan baik, dan pembayaran bulanan tetap lancar.

Contoh: Penerima Manfaat Pensiun Bulanan dalam Waktu Terbatas di Yadapen (Oktober 2020 - Desember 2024)

Bapak A, pensiun mulai 1 Desember 2020, memilih waktu 15 tahun. Setelah 4 tahun (Desember 2024), manfaat pensiun yang telah diterima sebesar Rp 43.518.482. Dana yang masih dikelola di Yadapen sebesar Rp136.166.564 dari total dana awal Rp156.443.890. Manfaat pensiun bulanan di 12 bulan pertama adalah Rp 825.676 dan terus akan meningkat setiap 12 bulan (misalnya, di tahun ke-4 telah menjadi Rp 998.151).

Produk ini menjadi makin menarik bagi para peserta aktif yang memasuki usia pensiun karena dua hal. Pertama, mulai November 2024, tidak ada lagi dana cadangan. Kedua, mulai Januari 2024, perhitungan pajak berbeda, hanya dikenakan saat penerimaan bulanan melewati batas PTKP (Penghasilan Tidak Kena Pajak), memberikan keuntungan lebih bagi penerima manfaat. Rata-rata hasil investasi selama 4 tahun adalah 4,97%, dengan biaya pengelolaan 0,5% per tahun.

Dari data yang ada, kebanyakan peserta memilih jangka waktu 10 atau 15 tahun karena penerimaan bulanannya masih cukup signifikan. Kesimpulannya, semakin besar dana yang terkumpul, semakin menarik untuk dinikmati dengan jangka waktu yang lebih panjang dan penerimaan bulanan yang memadai. Satu-satunya cara di Yadapen untuk memperbesar dana hari tua peserta adalah melalui Iuran Sukarela, baik bulanan maupun dibayarkan sekaligus, dan yang paling aman adalah memilih investasi sepenuhnya di fixed income.

Semoga informasi ini bermanfaat bagi setiap peserta aktif Yadapen dan memotivasi mereka untuk merencanakan masa pensiun dengan kreatif dan gembira.

Oleh: Agustinus Sarwanto, SJ (Direktur Utama Yadapen)

Catatan: Artikel ini pernah diterbitkan dalam Majalah Bianglala Edisi 141, Th. XXIII, 2025. Artikel yang dimuat di sini telah disesuaikan dengan data terkini.

Berita Lain

Tags: